Kompetenz

Garantiezusagen im Pension Management.

Wie geht es weiter mit der Rente in Deutschland? Die neue Bundesregierung plant in dieser Legislaturperiode die Stärkung der gesetzlichen Rente über kapitalgedeckte Modelle. Interessensvertreter der betrieblichen Altersvorsorge argumentieren hingegen, dass stattdessen die Altersvorsorge über weitere Reformen der Betriebsrente verbessert werden müsse. Sie weisen hier insbesondere auf die große Problematik von Garantieversprechen im Niedrigzinsumfeld hin und fordern einen eigenständigen Zugang für alle Unternehmen zur reinen Beitragszusage sowie einen rechtssicheren Rahmen für Zusagen mit einem Garantieniveau unter 100 Prozent.

Dezember 2021

Aktuelle Modellrechnungen von den Deka-Experten Dr. Alexander Zanker und Johannes Titze aus dem Team Consultants von Deka Institutionell mit dem Deka Strategy Navigator (DSN) verdeutlichen das Problem, indem sie aufzeigen, wie sich Garantien auf die optimale Asset-Allokation und das resultierende Rentenniveau auswirken. Zudem stellen sie Lösungen vor, wie Arbeitgeber den Nachschussrisiken von betrieblichen Rentenzusagen mit der Kapitalanlage begegnen können.

Garantien schaffen Anreize für defensive Kapitalanlagepolitik.

Viele Unternehmen, die eine Betriebsrente über eine Direktzusage anbieten, haben ihre Leistungszusage, bei der die Rentenleistungen keine Abhängigkeit zur Kapitalanlageperformance aufweisen, durch die beitragsorientierte Leistungszusage abgelöst. Hier hängt die Höhe der Rentenzahlungen zwar von der Anlagerendite ab, jedoch nur bis zu einer spezifischen Untergrenze, da Arbeitgeber ihren Mitarbeitenden in Deutschland zumindest den Beitragserhalt gesetzlich garantieren müssen. In anderen Ländern, etwa in den USA und Großbritannien, wird die reine Beitragszusage, das sogenannte „Pure Defined Contribution“ (Pure DC), schon seit vielen Jahren eingesetzt. Das deutsche Garantieversprechen bewirkt hingegen, dass Investmentrendite und -risiko asymmetrisch zwischen Arbeitgeber und Arbeitnehmer verteilt sind: Arbeitnehmer profitieren von Renditen oberhalb der Garantie, was zu einer Erhöhung des Versorgungskontos führt, während Arbeitgeber das Investmentrisiko unterhalb der Garantie tragen. Arbeitgeber neigen daher dazu, ihre Kapitalanlage möglichst defensiv aufzustellen, wodurch sich die Beitragszahlungen mit geringer Rendite verzinsen und das resultierende Rentenniveau vergleichsweise niedrig ist. Die reine Leistungszusage ist in Deutschland zwar seit 2017 im Rahmen des Betriebsrentenstärkungsgesetzes zulässig, jedoch existieren dafür aktuell sehr hohe Hürden, wie etwa die Einbindung eines „Sozialpartners“, sodass dieses Modell praktisch keine Anwendung findet.

Optimale Allokationen bei Garantiezusagen.

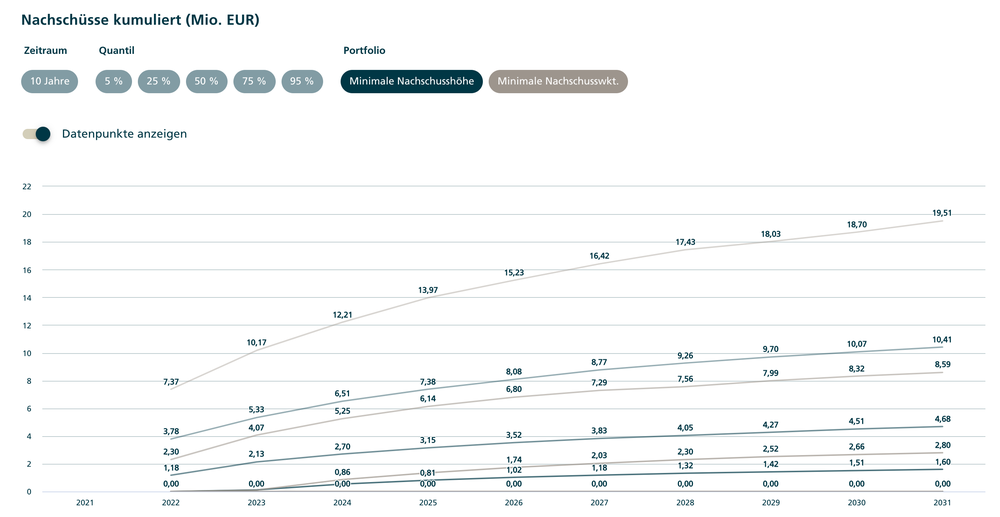

Am häufigsten verbreitet ist die Ausfinanzierung von beitragsorientierten Zusagen über eine kollektive Kapitalanlage, in der für alle Arbeitnehmer unabhängig von der verbleibenden Zeit bis zum bis zum Renteneintritt eine einheitliche Asset-Allokation eingesetzt wird. Deshalb haben Dr. Alexander Zanker und Johannes Titze auf dieser Basis auch ihre Modellrechnungen durchgeführt. Erfolgt eine einheitliche Kapitalanlage bei einer Garantiezusage von null Prozent (Beitragserhalt), so kann dem Anlagerisiko begegnet werden, indem entweder die Nachschusswahrscheinlichkeit oder die Nachschusshöhe bei der Ausgestaltung der Asset-Allokation minimiert wird.

Die geringste Nachschusswahrscheinlichkeit weist die Asset-Allokation auf, bei der mit möglichst hoher Wahrscheinlichkeit in jedem Jahr eine Rendite oberhalb von null Prozent zu erwarten ist. „Basierend auf einem in der Praxis häufig anzutreffenden Anlageuniversum aus europäischen und globalen Staatsanleihen, Unternehmensanleihen und Aktien berechnet der DSN für das Portfolio mit minimaler Nachschusswahrscheinlichkeit beispielhaft eine Aktienquote von 30 Prozent“, erläutert Johannes Titze. Auf Basis einer zehnjährigen Prognose erzielt dieses Portfolio jedes Jahr mit ca. 60 Prozent Wahrscheinlichkeit eine Rendite von über null Prozent. „Das zeigt in unseren Augen sehr deutlich, dass die Garantie des Beitragserhalts im aktuellen Zinsumfeld eine durchaus anspruchsvolle Hürde darstellt“, so Titze.

Bei diesem Optimierungskriterium existiert jedoch eine Problematik. Wie stark wird die Garantie verfehlt, falls sie verfehlt wird? Für das berechnete Portfolio entsteht im mittleren Pfad über zehn Jahre eine Nachschusssumme von 2,8 Prozent gemessen am Anlagevolumen. Bei einer konservativeren Sichtweise wird daher die Asset-Allokation so bestimmt, dass die Nachschusshöhe minimiert wird. Hierfür berechnet der Deka Strategy Navigator eine Aktienquote von nur noch 4 Prozent, die zehnjährige Nachschusssumme sinkt dadurch im Mittel auf ca. 1,6 Prozent. Die Verteilungen der entstehenden Nachschüsse beider Allokationen im Zeitverlauf lassen sich mit dem DSN graphisch analysieren:

Quelle: Deka Strategy Navigator, Stand November 2021.

Unternehmen nehmen erhöhtes Investmentrisiko in Kauf.

Die aufgezeigten risikoaversen Anreize reflektieren in erster Linie eine finanziell orientierte Sichtweise von Unternehmen. „Die betriebliche Altersvorsorge bleibt in Deutschland eine optionale Vergütungskomponente, die eine möglichst attraktive Vergütung bieten sollte“, so Dr. Alexander Zanker. In der Praxis wird daher meist ein Kompromiss gesucht. Häufig wird als Anlageziel nur definiert, langfristig, also im Durchschnitt über viele Jahre, die Garantie zu erwirtschaften. Jedoch warnt Zanker: „Das Risiko, dass sich die Versorgungskonten von Mitarbeitenden mit nahestehendem Renteneintritt nicht mehr rechtzeitig von Kapitalmarkteinbrüchen erholen können, wird dabei in Kauf genommen und vom Unternehmen getragen.“ Laut seinen Berechnungen im DSN liegt die erwartete Rendite für das Portfolio, das diese Zieldefinition optimal widerspiegelt, bei 2,2 Prozent, bei einer Aktienquote von 37 Prozent und einer Erreichungswahrscheinlichkeit von 84 Prozent. Das Risiko für das Unternehmen bezogen auf eine mittlere Nachschusssumme bemisst sich über zehn Jahre auf ca. drei Prozent. „Die erwartete Rendite liegt hier immerhin leicht über dem langfristigen Inflationsziel der EZB“, so Dr. Zanker. „Aber der Mitarbeitende kann damit nicht zufrieden sein.“

Dürfte das Garantieniveau auf unter 100 Prozent festgesetzt werden, wird dadurch ein Teil des Investmentrisikos auf den Leistungsempfänger übertragen. Das hat Folgen: Arbeitgeber müssten bei der Definition der Kapitalanlageziele Renditeziele höher gewichten und Risikoziele den neuen Anforderungen anpassen. „Wenn beispielsweise das Garantieniveau auf 90 Prozent festgelegt wird, kann sich dadurch die erwartete Rendite auf 3,2 Prozent erhöhen, ohne dass sich für das Unternehmen das Nachschussrisiko gegenüber dem berechneten Portfolio bei 100 Prozent Garantieniveau erhöht“, erläutert Titze die aktuelle Analyse. Bei einer Untergrenze von 80 Prozent steigt dann die erwartete Rendite auf 4,1 Prozent. So würden ca. 80 Prozent der Mitarbeitenden eine höhere Rentenleistung erreichen als bei der Allokation mit 100 Prozent Garantie, wenn ein in der Praxis typischer durchschnittlicher Anlagehorizont bis zum Renteneintritt von 20 Jahren unterstellt wird. „Die Auswertung bedeutet nicht, dass bei der reinen Beitragszusage die Allokation in rendite- und risikostarke Anlageklassen automatisch bei 100 Prozent liegen würde. Jedes Unternehmen kann die Allokation vollständig aus seiner Perspektive heraus ausgestalten und dabei die jeweilige Altersstruktur und Risikoaversität bei der Abstimmung zwischen Rendite und Risiko berücksichtigen“, ergänzt er. Zudem können kollektive Pufferungsmechanismen eingebaut werden, die den einzelnen Mitarbeitenden dennoch vor Kapitalmarkteinbrüchen bei bevorstehendem Renteneintritt schützen.

| Garantieniveau | Optimierungskriterium | Aktienquote | Erwartete Rendite | Erwartete Nachschusshöhe | |

|---|---|---|---|---|---|

| 100 % | Minimale Nachschusshöhe | 4 % | 0,7 % | 1,6 % | |

| 100 % | Minimale Nachschusswahrscheinlichkeit | 30 % | 2,0 % | 2,8 % | |

| 100 % | Maximale Wahrscheinlichkeit für Ø Rendite nach zehn Jahren > 0 % | 37 % | 2,2 % | 3,0 % | |

| 90 % | Maximale Rendite für Nachschusshöhe = 3,0 % | 58 % | 3,2 % | 3,0 % | |

| 80 % | Maximale Rendite für Nachschusshöhe = 3,0 % | 77 % | 4,1 % | 3,0 % |

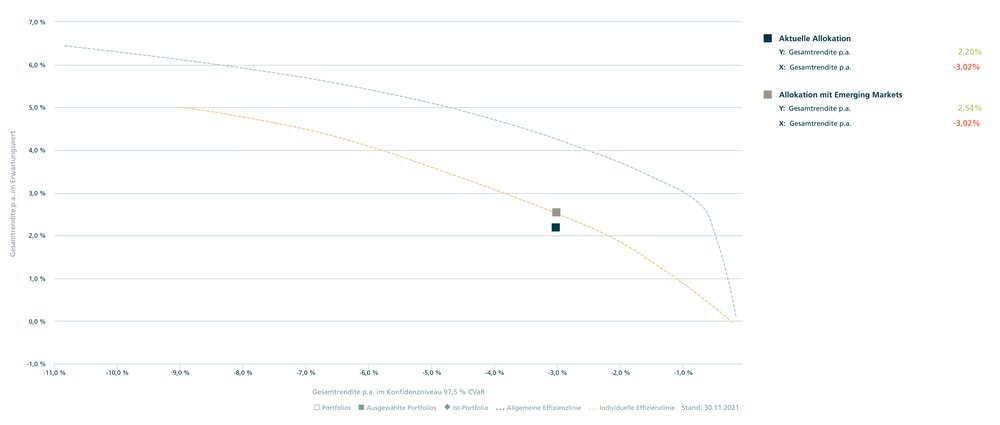

„Unsere Beispielrechnungen haben unterstellt, dass Optimierungsverfahren eingesetzt werden, um auf Basis der festgelegten Anlageziele eine Strategische Asset-Allokation (SAA) zu ermitteln. In der Praxis existieren jedoch meist Optimierungspotenziale, da Asset-Liability-Management-(ALM-)Studien gar nicht oder selten durchgeführt werden und die Strategische Asset-Allokation mit zu großer zeitlicher Verzögerung an Veränderungen des Kapitalmarktumfelds angepasst wird“, so Zanker.

Der Deka Strategy Navigator eignet sich in besonderem Maße dazu, eine im Spannungsfeld von Rendite und Risiko optimale Strategische Allokation zu bestimmen und Optimierungspotenziale in regelmäßigen Abständen zu identifizieren, da planspezifische Anlageziele und Restriktionen aus unterschiedlichen Blickwinkeln im ALM-Kontext abgebildet werden können und Ergebnisse innerhalb kürzester Zeit zur Verfügung stehen. Dadurch ist es möglich, interaktiv verschiedene Entscheidungsdimensionen zu analysieren und abzuwägen. Mit dem DSN analysiert die Deka Investment beispielsweise für Consulting-Experten, welche Nachschussrisiken bei ihren Pensionsplänen bestehen und wie sich die erzielbaren Rentenleistungen erhöhen lassen, ohne dass ihre Risiken ansteigen (siehe Abbildung).

„Mit dem Deka Strategy Navigator können Anleger ihre Entscheidungen transparent machen und gründlich abwägen. Dadurch werden diese auch für Gremien leichter nachvollziehbar und erhöhen die Umsetzungssicherheit“, ergänzt Zanker.

Analyse der Anlagerisiken sowie der erzielbaren Renditeniveaus. Quelle: DekaBank, Stand November 2021

„Mit dem Deka Strategy Navigator können Anleger ihre Entscheidungen transparent machen und gründlich abwägen. Dadurch werden diese auch für Gremien leichter nachvollziehbar und erhöhen die Umsetzungssicherheit“

Leiter Institutional Consulting Solutions.